Nem tétlenkedett a pünkösdi hosszú hétvégén a kormány. A kabinet háromnapos ülést tartott Sopronban, ahol elfogadták a már beharangozott különadókat, amelyek a hétvégén már hatályba is léptek. Mutatjuk a sokszor nem egyszerű részleteket.

A kormány háromnapos soproni ülésén elfogadta a 197/2022. (VI. 4.) kormányrendeletet, amely az extraprofit adókról szól. A rendelet szombaton meg is jelent a Magyar Közlönyben.

Hitelintézeti különadó

A kormányrendelet szerint a hitelintézeti és pénzügyi vállalkozásokra vonatkozó különadó alapja idén és jövőre a társaságok nettó árbevétele lesz, mértéke pedig idén 10, jövőre 8 százalékos. Az idei adót október 10-ig kell megállapítani és december 10-ig két egyenlő részletben megfizetni.

A Mol különadója

A jogszabály szerint a különadó alapja az Oroszországból importált kőolaj árának és a világpiaci árnak a különbözete megszorozva az adott hónapban importált olaj (hordónkénti) mennyiségével. A különadó mértéke 2 százalék, amelyet az olajcégnek a tárgyhónapot követő hónap 20. napjáig kell megállapítania, bevallania és befizetnie.

Nő a tranzakciós illeték

„A tranzakciós illeték alapja a pénzügyi eszköz ügyfélszámlán (értékpapírszámlán) jóváírt értéke (vételára), azzal, hogy amennyiben ezen érték külföldi pénznemben denominált, akkor a Magyar Nemzeti Bank által közzétett, a teljesítési napon érvényes hivatalos devizaárfolyamon kell forintra átszámítani. Az e § szerinti tranzakciós illeték mértéke az illeték alapjának 0,3 százaléka, de vételenként legfeljebb 10 ezer forint. Mentes az e § szerinti kötelezettség alól a pénzügyi eszköz vétele, ha a befektetési szolgáltatást a Magyar Államkincstár vagy a Posta Elszámoló Központot működtető intézmény nyújtja.” – olvasható a jogszabályban.

Légitársaságok különadója

Az adó alapja a repülőgép belföldről induló utasainak száma, a tranzit utasokat kivéve.

A hozzájárulás mértéke

a) ha az utas végső úti célja az Albán Köztársaság, az Andorrai Fejedelemség, Bosznia-Hercegovina,

az Észak-macedón Köztársaság, az Izlandi Köztársaság, a Koszovói Köztársaság, a Liechtensteini Fejedelemség, a Moldovai Köztársaság, a Monacói Hercegség, Montenegró, Nagy-Britannia és Észak-Írország Egyesült Királysága, a Norvég Királyság, San Marino Köztársaság, a Svájci Államszövetség, Szerbia Köztársaság, Ukrajna és az Európai Unió területén található, utasonként 3900 forint,

b) az a) pontban meghatározottakon kívüli országokba végső úti céllal repülő utasonként 9750 forint.

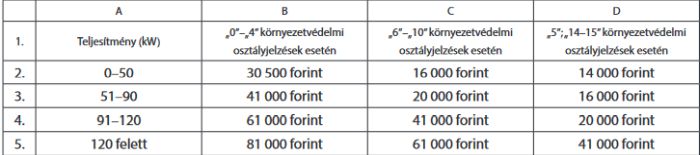

Nő a cégautóadó

2022. július 1. és 2022. december 31. között a cégautóadó havi mértéke az alábbi táblázat szerint változik.

Gyógyszerforgalmazók különadója

„A biztonságos és gazdaságos gyógyszer- és gyógyászatisegédeszköz-ellátás, valamint a gyógyszerforgalmazás általános szabályairól szóló 2006. évi XCVIII. törvény (a továbbiakban: Gyftv.) 36. § (1) bekezdésétől eltérően 2022-ben és 2023-ban a gyógyszer forgalombahozatali engedélyének jogosultját, abban az esetben pedig,

ha az belföldön forgalmazási tevékenységet nem végez, a forgalmazóval kötött és az állami adóhatóság által

jóváhagyott megállapodás alapján a forgalmazót, valamint a tápszer társadalombiztosítási támogatása iránt

kérelmet benyújtót, ha az nem azonos a tápszer forgalmazójával, a forgalmazót valamennyi közfinanszírozásban

részesülő, gyógyszertárban forgalmazott gyógyszere, tápszere (a továbbiakban együtt: gyógyszer) után – a Gyftv. 38. § (1) bekezdése szerinti gyógyszerek és az anyatej-helyettesítő és anyatej-kiegészítő tápszerekről szóló jogszabály szerinti tápszerek kivételével – a tárgyhavi vényforgalmi adatok alapján adódó társadalombiztosítási támogatásnak a termelői árral vagy importbeszerzési árral (a továbbiakban együtt: termelői ár) arányos (termelői ár/fogyasztói ár) részére a 10 ezer forintot meg nem haladó termelői áras gyógyszerek esetén 20 százalékos, a 10 ezer forintot meghaladó termelői áras gyógyszerek esetén 28 százalékos mértékű befizetési kötelezettség terheli.” – olvasható a jogszabályban.

A filmes statiszták és idénymunkások után is különadózni kell

Megváltozott az egyszerűsített foglalkoztatásról szóló törvény is. Különadó terheli a filmipari statiszták foglalkoztatását, méghozzá a jogviszony minden naptári napjára munkavállalónként a minimálbér 3 százaléka.

Nő a munkáltató közterhe mezőgazdasági és turisztikai idénymunkánál, az általuk fizetett közteher mértéke a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 0,5 százaléka. Az alkalmi munkák esetében a teher pedig 1 százalék.

Biztosítási különadó

Személyi biztosításoknál a pótadó mértéke a 2022. július 1. és 2022. december 31. között keletkezett adóalap esetén

– 1 milliárd forintot meg nem haladó része után 4 százalék,

– 1 milliárd forintot meghaladó, de 18 milliárd forintot meg nem haladó része után 8 százalék,

– 18 milliárd forintot meghaladó része után 14 százalék.

Egyéb biztosítási tevékenységeknél az adó az adóalap

– 1 milliárd forintot meg nem haladó része után 2 százalék,

– 1 milliárd forintot meghaladó, de 18 milliárd forintot meg nem haladó része után 3 százalék,

– 18 milliárd forintot meghaladó része után 6 százalék.

A pótadó mértéke 2023-ban némileg csökken.

Távközlési pótadó

A Magyarországon működő elektronikus hírközlési cégek, távközlési társaságok is pótadó-fizetésére kötelezettek, július 1-től, de az egész éves nettó árbevételük után; a távközlési pótadó mértéke

– 1 milliárd forintot meg nem haladó része után 0 százalék,

– 1 milliárd forintot meghaladó, de 50 milliárd forintot meg nem haladó része után 1 százalék,

– 50 milliárd forintot meghaladó, de 100 milliárd forintot meg nem haladó része után 3 százalék,

– 100 milliárd forintot meghaladó része után 7 százalék.

Nő a kiskereskedelmi adó

„2022. november 30-ig egyszeri, a 2021. évben kezdődő adóéve – több, a 2021. évben kezdődő adóév esetén a 2021. évben kezdődő utolsó adóéve – kiskereskedelmi adójának az adóéve naptári napjai alapján 365 napra számított (évesített) összege 80 százalékával azonos összegű kiskereskedelmi pótadót kell megállapítania, megfizetnie és – az állami adóhatóság által rendszeresített nyomtatványon – bevallania.” – áll a jogszabályban.

2023-tól pedig az alábbi adómértéket kell alkalmazni:

a) az adóalap 500 millió forintot meg nem haladó része után 0 százalék,

b) az adóalap 500 millió forintot meghaladó, de 30 milliárd forintot meg nem haladó része után 0,15 százalék,

c) az adóalap 30 milliárd forintot meghaladó, de 100 milliárd forintot meg nem haladó része után 1 százalék,

d) az adóalap 100 milliárd forintot meghaladó része után 4,1 százalék.

A kormány extra adót vet ki a megújuló energiaforrásokból származó bevételekre is, rendkívül bonyolult módszertan szerint. Az autógáz, az elektromos autók töltése, valamint a sörfőzdék illetéke is emelkedik, szintén bonyolult képletek alapján.

Az összes különadó pontos részlete kiderül innen.

Forrás: ado.hu

Hírlevél feliratkozás

Vélemény, hozzászólás?